グリーン化特例が延長されました

平成27年度税制改正において、「グリーン化特例」が平成27年度(平成28年3月31日)まで延長されました。

「グリーン化特例」には、自動車税・軽自動車税の税率が低くなる(軽課)ものと税率が高くなる(重課)ものがありますが、平成27年度(平成28年3月31日)までと期限が決まっているのは軽課となる自動車・軽自動車だけです。重課となる自動車・軽自動車は永久抹消登録するまでが対象です。

また、「グリーン化特例」の1年間延長を認めるとしつつも一部適用が変更されました。

①「グリーン化特例」の軽自動車税(平成27年度より創設)

②環境負荷の大きい自動車・軽自動車に対する重課割合

それぞれに該当する場合は、確認しておく必要があります。

グリーン化特例とは

「グリーン化特例」とは、排出ガス性能及び燃費性能に優れた環境負荷の小さい自動車・軽自動車に対して、排出ガス性能及び燃費性能に応じ自動車税・軽自動車税を軽課するとともに、新車新規登録もしくは初めて車両番号の指定を受けてから一定年数を経過した環境負荷の大きい自動車・軽自動車に対して、自動車税・軽自動車税を重課する特例措置です。

グリーン化特例の軽課

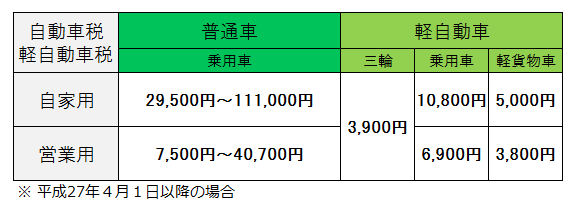

本来ですと、平成27年4月1日から平成28年3月31日までの間に新車を購入した場合、普通車(自家用)の所有者は、1台あたり29,500円(総排気量1リットル以下)から111,000円(総排気量6リットル超)の自動車税を毎年支払い、軽自動車(自家用)の所有者は1台あたり一律10,800円の軽自動車税を毎年支払います。

しかし、「グリーン化特例」が適用される事によって、購入した翌年度分に限り自動車税・軽自動車税が軽課されます。

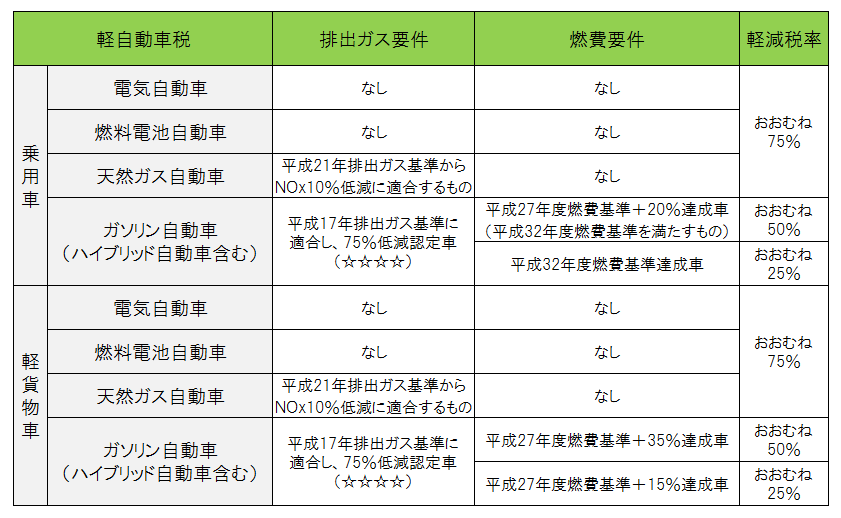

平成27年度に軽課の対象となる自動車・軽自動車

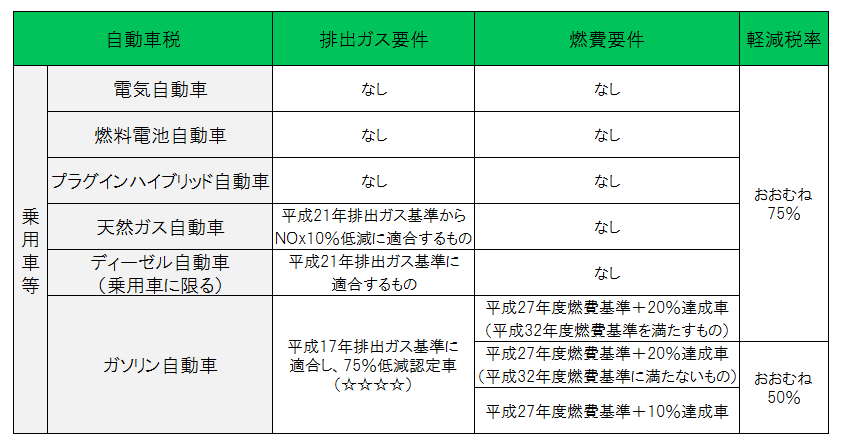

乗用車等(乗用車、バス、トラック)

平成27年4月1日~平成28年3月31日までに新車新規登録等を行った場合に限り、平成28年度分の自動車税が軽課となります。

軽減税率は【75%、50%】となっています。

三輪以上の軽自動車

平成27年4月1日~平成28年3月31日までに初めて車両番号の指定を受ける減税対象車を取得した場合に限り、平成28年度分の軽自動車税が軽課となります。

軽減税率は【75%、50%、25%】となっています。

各排出ガス要件、燃費要件に該当するかどうかは、車検証の備考欄に記載されています。

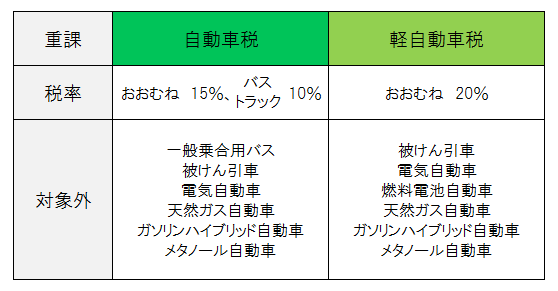

グリーン化特例の重課

また逆に、環境負荷の大きい自動車・軽自動車に対しては、自動車税・軽自動車税が重課されます。

環境負荷の小さい自動車・軽自動車は、翌年度分の自動車税・軽自動車税が軽課されますが、軽課されるのは1年のみです。

しかし、環境負荷の大きい自動車・軽自動車は、重課がプラスされた自動車税・軽自動車税を毎年支払う事になります。

つまり、車を大事に使ったら税金が高くなってしまうという結果になります。

平成27年度分に重課の対象となる自動車・軽自動車

ディーゼル車

平成16年3月31日までに新車新規登録されたもの

ガソリン車、LPG車

平成14年3月31日までに新車新規登録されたもの

平成28年度分に重課の対象となる自動車・軽自動車

ディーゼル車

平成17年3月31日までに新車新規登録されたもの

ガソリン車、LPG車

平成15年3月31日までに新車新規登録されたもの

三輪以上の軽自動車

平成15年4月1日までに初めて車両番号の指定を受けたもの

これらはそれぞれ新車新規登録もしくは初めて車両番号の指定を受けてから11年超(ディーゼル車)、13年超(ガソリン車、LPG車)、13年(三輪以上の軽自動車)となっており、自動車税・軽自動車税に重課された金額となります。