個人事業主及び法人が、マイナンバー及び法人番号をいつ使うのかはご存知ですか?

いよいよマイナンバーが各地で郵送され、お手元に届いた方も多いのではないでしょうか。

最近では、CM以外でもテレビや雑誌等で特集が組まれたりしていますので、平成28年1月1日からマイナンバーの利用が始まるというのはご存知かと思います。

法人であればそれと同時に、平成28年1月1日以降に開始する事業年度に係る税務申告から13桁の法人番号の利用も始まります。

しかし、個人事業主及び法人が税務申告・手続きにおいてマイナンバー及び法人番号をいつ使うのかはご存知ですか?

一部でマイナンバーの記載について変更点もありましたので、以下で解説をしていきます。

個人事業主及び法人の平成28年以降の税務申告・手続き

平成28年1月1日を過ぎたからといって、直ちにすべての税務申告・手続きにマイナンバー及び法人番号を記載しなければならないというわけではありません。

色付けした部分は、平成28年中にマイナンバー及び法人番号を記載して提出する必要がありますが、多くの場合で平成29年からという事がお分かりいただけるのではないでしょうか。

おそらく最初にマイナンバーを使うのは、扶養控除等申告書になるかと思われます。

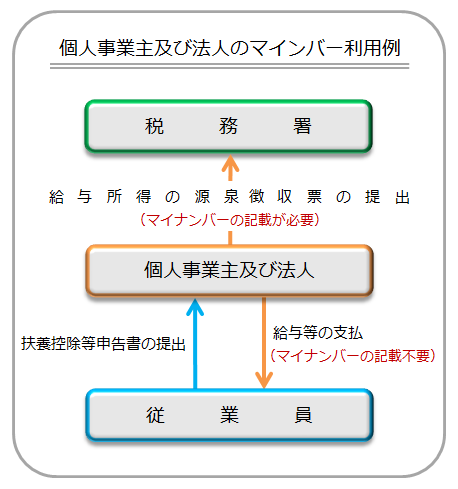

従業員等に交付する源泉徴収票等へのマイナンバーの記載が不要となりました

これまで従業員等(給与等の支払を受ける方)に対し、交付する源泉徴収票等について本人等のマイナンバーを記載して交付しなければならないとされていましたが、平成27年10月2日に所得税法施行規則等の改正が行われ、平成28年1月以降も従業員等に交付する源泉徴収票等へのマイナンバーの記載は不要という事となりました。

ただし、税務署へ提出する源泉徴収票等にはマイナンバーの記載が必要となりますので、個人事業主及び法人は、従業員等から本人及び扶養親族等のマイナンバーを取得しておかなければなりません。

これは法律で定められた義務となっています。

以下の従業員等に交付するものについては、マイナンバーの記載をせずに交付できる事となりました。

・給与所得の源泉徴収票(法人番号も記載不要)

・退職所得の源泉徴収票(法人番号も記載不要)

・公的年金等の源泉徴収票

・配当等とみなす金額に関する支払通知書

・オープン型証券投資信託収益の分配の支払通知書

・上場株式配当当の支払に関する通知書

・特定口座年間取引報告書

・未成年者口座年間取引報告書

・特定割引債の償還金の支払通知書

先ほど、個人事業主及び法人は、従業員等から本人及び扶養親族等のマイナンバーを取得しておく事が法律で定められた義務と説明致しました。

しかし、マイナンバーの提供を求めても従業員等からマイナンバーを取得できないケースもあるかと思われます。

税務署では、源泉徴収票等にマイナンバーの記載がなくても受理はされますが、マイナンバーが取得できない従業員等にマイナンバーの提供を求めたという経過は記録保存しておいてください。

これによって税務署から問い合わせがあった場合でも義務違反をしていないという証拠となります。