生産性向上設備投資促進税制で節税ができます

平成26年1月20日より産業競争力強化法の制定に伴い新設されました生産性向上設備投資促進税制という税制があるのはご存知ですか?

現在、設備投資を検討されているのでしたら、この生産性向上設備投資促進税制を利用する事によって、その事業年度は大きな節税ができます。

ただし、生産性向上設備投資促進税制が利用できるのは、青色申告をしている個人事業主又は法人でなければなりません。(業種・業態や規模は問われません。)

生産性向上設備投資促進税制とは

生産性向上設備投資促進税制は、最新設備(A類型)又は生産ラインやオペレーションといった利益改善のための設備(B類型)の取得等をして事業に用いた場合に、即時償却・特別償却又は税額控除が認められます。

この取得等とは、取得又は製作もしくは建設を指します。(建物に関しては、改修のための工事による取得又は建設を含みます。)

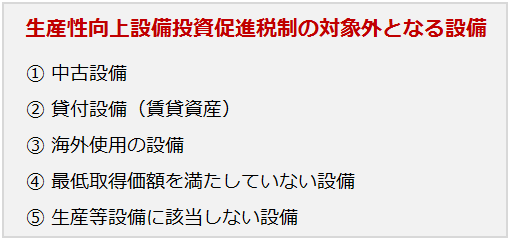

生産性向上設備投資促進税制の対象設備の要件をそれぞれ満たしても、下記に該当する場合は生産性向上設備投資促進税制を利用する事ができません。

リースの場合

ファイナンスリース取引については即時償却・特別償却又は特別償却となりますが、ファイナンスリースのうち所有権移転外リース取引については税額控除のみ(即時償却・特別償却は利用不可)となります。

オペレーティングリースは対象外となります。

なお、税額控除額は毎年のリース料の5%ではなく、リース資産額の5%となります。

また、生産性向上設備投資促進税制にはそれぞれ期限が決まっていますので、注意が必要です。

平成26年1月20日から平成28年3月31日まで

即時償却又は税額控除5%(ただし、建物・構築物は3%)が選択できます。

平成28年4月1日から平成29年3月31日まで

特別償却50%(ただし、建物・構築物は25%)又は税額控除4%(ただし、建物・構築物は2%)が選択できます。

この税額控除についてですが、各対象設備の取得価額の税額控除相当額を当期に支払う法人税額等から差し引く事を意味します。

ただし、税額控除を無制限にできるというわけではありません。

控除額の上限は、当期の法人税額等の20%までとなっています。

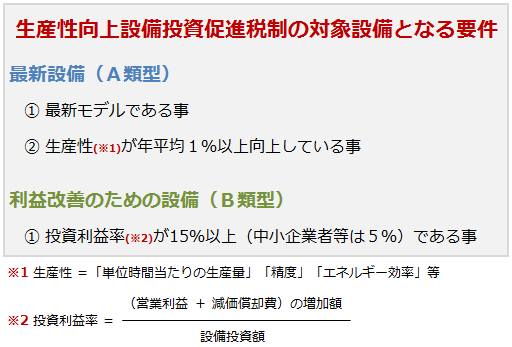

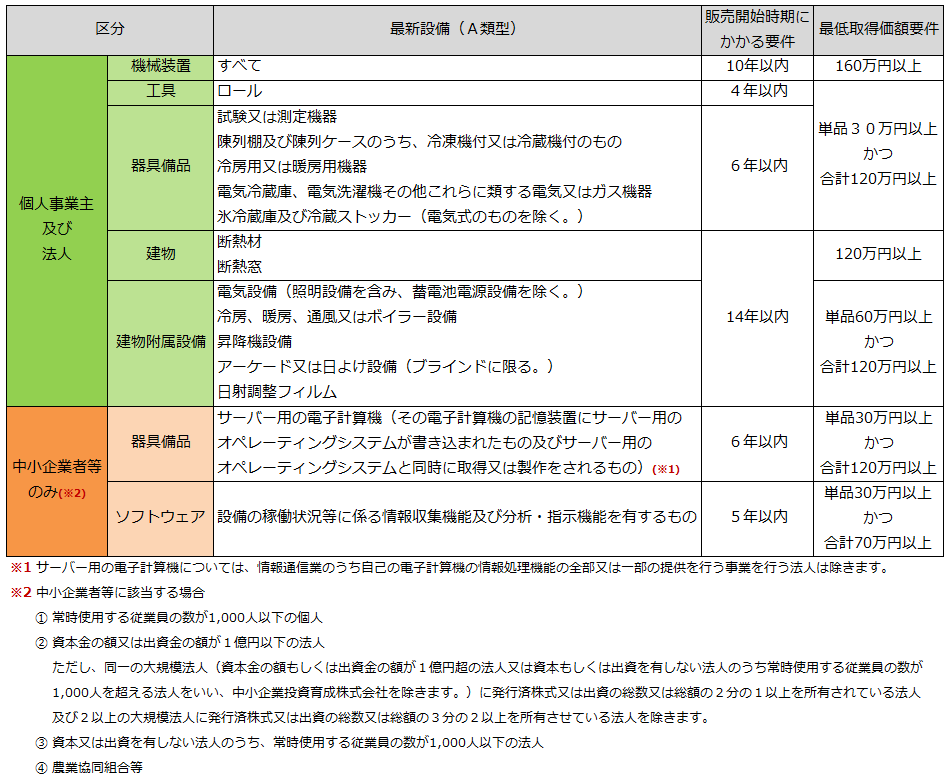

最新設備(A類型)

最新設備(A類型)の生産性向上設備投資促進税制の対象となる要件は、最新モデルかつ生産性が年平均1%以上向上していなければなりません。

最新モデルかつ年平均1%以上向上しているかどうかの判断は、購入者ではなく工業会等が行うものとなっており、最新設備(A類型)に該当する場合は証明書が発行されます。

この証明書は、設備メーカーに依頼する事で簡単に手続きができます。

受け取った証明書は、税務申告の際に必要となりますので大切に保管しておいてください。

利益改善のための設備(B類型)

生産ラインやオペレーションといった利益改善のための設備(B類型)の生産性向上設備投資促進税制の対象となる要件は、投資利益率が15%以上(中小企業者等は5%)でなければなりません。

購入前に投資利益率が15%以上(中小企業者等は5%)の根拠となる投資計画を作成し、税理士又は公認会計士の事前確認を受けた上で、経済産業局へ申請し経済産業大臣の確認書の交付を受ける必要があります。

生産ラインやオペレーションといった利益改善のための設備(B類型)は、最新設備(A類型)に比べ手続きに手間がかかりますが、用途又は細目を選ばず様々な設備が対象となるのが大きなメリットです。

.png)